文华财经培训.量化交易策略之普适性

作者:来源:阅读次数:0发表日期:2017-08-30

世界上不存在任何一个交易策略能通吃一个品种的所有行情,这是因为市场的走势是瞬息万变的,每个品种在不同的时段都有不同的特点,不管这种特点是市场自己走出来的,还是政策干预所致。当前国内商品期货市场的量化交易者,大部分使用的策略都是以趋势跟随为主,趋势行情来了,这类策略可以大块吃肉,趋势行情结束了呢?此时,广撒网,多捕鱼,采用具有普适性的交易策略进行多品种配置,便成了尚佳的选择。

普适性的魅力:多品种策略组合的1+1>2效应

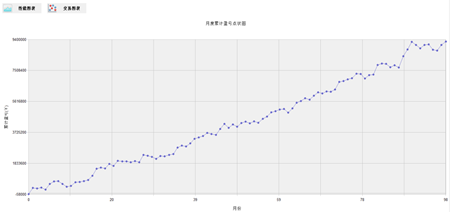

如上图所示,利用具有交易策略的普适性,进行多品种组合,往往会起到化腐朽为神奇的1+1>2效应,让我们在策略实盘使用过程中更加放心、更有底气。

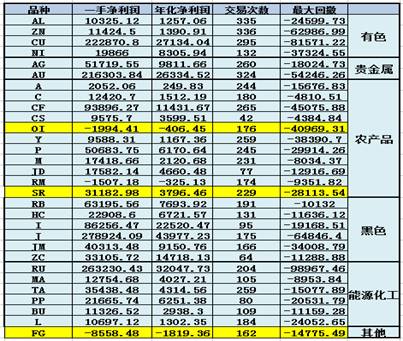

本次沙龙我们将会分享一个具有普适性的交易策略,该策略在30个品种上进行了回测,其中27个品种实现正收益(K线走完后生成多空信号,次根K线的开盘价成交,单边1%%+1跳滑点,双边来回2%%+2跳滑点)。

多品种组合后的策略表现:

选取其中表现较好的18个品种进行策略组合,组合效果如上图所示。

【主讲内容】

一、如何优化交易策略

1、震荡行情如何应对

2、交易减少滑点

3、如何实现一根k线上多次交易

4、如何减少移仓换月对短线交易的影响

5、短线交易对隔夜行情的处理

6、从资金管理对信号执行做调整

7、基本面和技术面相结合、基本面程序化

8、算法交易-盘口模型

二、普适性探讨及策略组合探讨

1.普适性的魅力

2.普适性下的多品种策略组合技巧

3.普适性下的多品种策略组合实例

【活动议程】

13:30-14:00 签到

14:00-14:50 如何优化交易策略(孙健)

14:50-15:10 中场休息,互动回答

15:10-16:30 普适性探讨及量化组合策略投资探讨(高武)

16:30-17:00 答疑环节

【讲师简介】

高武——信达期货营销中心量化研究员

数量经济学硕士,5年量化交易模型研发经验,擅长通过自上而下的方式开发交易策略。曾就职于杭州风刃软件有限公司,任阿尔法对冲小组负责人.

孙健——文华财经交易技术推广部 资深讲师

09年加入文华公司,多年来专注于程序化交易研究工作,以及C语言的编程。深知程序化交易体验精髓,从中总结出多套实用策略。每年多次在全国范围内举办和参与程序化方面的大型授课活动,为专业的程序化投资者提供技术支持,解决实际使用中的问题。

【活动主办方】信达期货、文华财经

【活动时间】2017年9月10日(周日)下午14:00-17:00

【活动地点】浙江省杭州市下城区文晖路108号出版物资大厦12楼信达期货大会议室

【报名方式】:发送短信内容“0910活动+您的姓名+您的手机号码”至15990131126

(注1:请严格按照以上格式发送短信,请使用您本人真实姓名,否则均不予确认)

(注2:本活动向投资者开放,不接受期货公司、证券公司从业人员报名)

席位有限,请报名预定,经核准后持邀请短信方可参加。

【会务组联系方式】:陈经理15990131126

【交通方式】

地铁:地铁1号线 打铁关站 C出口200米

公交:建国北路文晖路口,车次:2路;68路;84路;90路;105路;106路;135路;187路

自己驾车的客户,请导航——文源宾馆(出版物资大厦)(杭州市下城区文晖路108号)。

- 上一篇:技术论道-如何成为实战交易高手交流会

- 下一篇:大道至简投资哲学之农产品